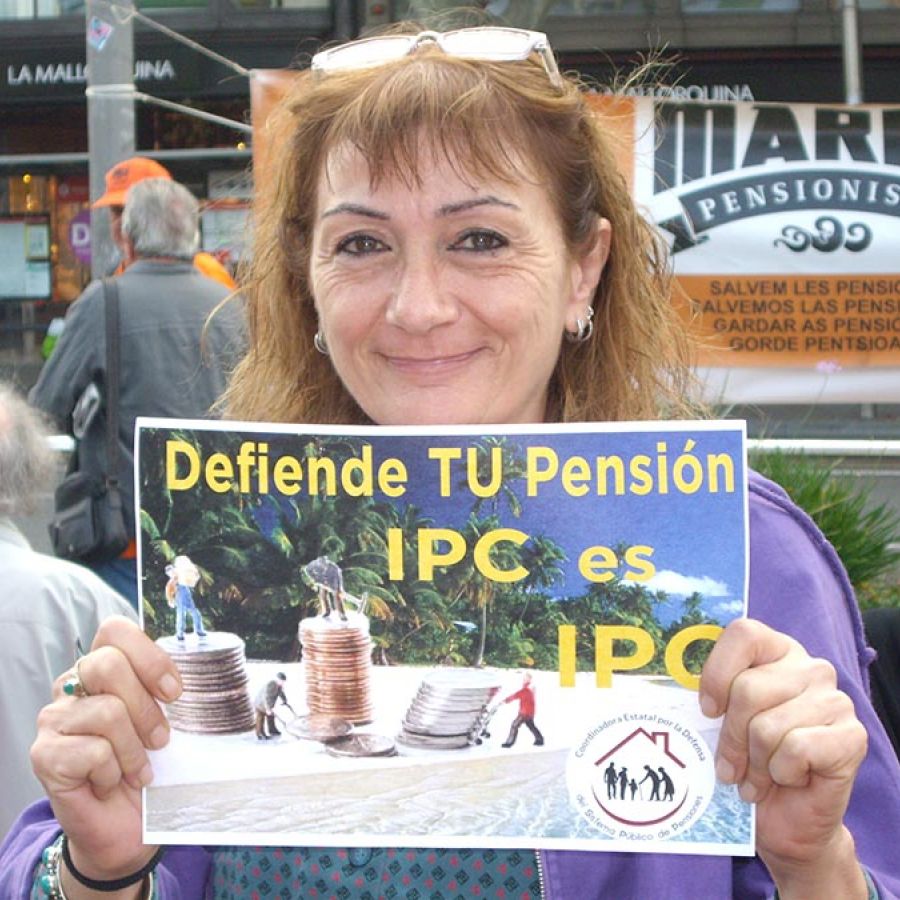

Pensionistes de tots els districtes de Barcelona i de les poblacions limítrofs es concentren cada dilluns a la Plaça Universitat per demanar l’aplicació de l’IPC real a les pensions, convocats per Marea Pensionista.

Els pensionistes de Barcelona i província es reuneixen cada dilluns a la Plaça Universitat, des del passat 10 de setembre, per reclamar l’aplicació de l’IPC a les pensions i la derogació de totes les reformes de pensions aprovades des de l’1 d’agost de 2011 fins ara, convocats per Marea Pensionista.

Els pensionistes de Barcelona i província es reuneixen cada dilluns a la Plaça Universitat, des del passat 10 de setembre, per reclamar l’aplicació de l’IPC a les pensions i la derogació de totes les reformes de pensions aprovades des de l’1 d’agost de 2011 fins ara, convocats per Marea Pensionista.

De la mateixa manera que fan els pensionistes de Bilbao i d’altres ciutats de l’Estat, tots els dilluns, de deu a onze del matí, centenars de persones es manifesten al centre de la ciutat, davant la Universitat Central de Barcelona, enarborant les pancartes que anuncien que les pensions públiques estan en perill si no lluitem tots, joves i vells, per elles.

Entre ells es troben els pensionistes del Casal de Gent Gran, del districte de Sant Martí de Provençals, que demanen pensions dignes i una sanitat pública de qualitat. En aquest districte hi viuen prop de 47.795 persones més grans de 65 anys, dels quals 19.503 són homes i 28.282 dones, segons dades de l’any 2015. També, del mateix districte, assisteixen a aquesta manifestació, cada dilluns, els membres de l’Associació Cultural «Las afueras», editora d’aquesta revista, per recolzar les reivindicacions de la Marea Pensionista i demanar l’aplicació de l’IPC real a les pensions.

Veïns de Cornellà de Llobregat, de l’Hospitalet, de Sant Boi de Llobregat, de Premià, de Sant Adrià de Besòs, de Terrassa, de la Font de la Guatlla-Magòria, de Gavà, de Viladecans, de Montcada i Reixac, de Cerdanyola del Vallès, de Santa Coloma de Gramenet, de Nou Barris, assisteixen cada dilluns a aquesta concentració en defensa de les pensions públiques. Per tots ells les pensions públiques són un dret que s’ha de defensar.

Veïns de Cornellà de Llobregat, de l’Hospitalet, de Sant Boi de Llobregat, de Premià, de Sant Adrià de Besòs, de Terrassa, de la Font de la Guatlla-Magòria, de Gavà, de Viladecans, de Montcada i Reixac, de Cerdanyola del Vallès, de Santa Coloma de Gramenet, de Nou Barris, assisteixen cada dilluns a aquesta concentració en defensa de les pensions públiques. Per tots ells les pensions públiques són un dret que s’ha de defensar.

En aquestes concentracions hi participen membres de la Federació Sindical Mundial (FSM). Aquesta organització és la segona organització sindical internacional més antiga del mon, va ser fundada el 3 d’octubre de 1945 i va crear la OIT(Organització Internacional del Treball). En l’actualitat aquesta organització compte amb 92 milions de membres en 126 països.

Marea Pensionista és un moviment social en defensa d’un model de pensions públiques, que garanteixin unes retribucions dignes.

Marea Pensionista va dur a terme la primera mobilització quan el govern del PP, de manera il·legal, va deixar d’aplicar, al novembre de l’any 2012, la revisió de les pensions segons l’IPC, causant una pèrdua de l’1.9 per cent. Els pensionistes van iniciar llavors un procés de demandes per reclamar aquest 1.9 per cent perdut, amb concentracions davant dels jutjats socials per presentar-les col·lectivament. Aquest procés, amb milers de demandes, va servir per anar sensibilitzant als pensionistes, per constituir la Marea Pensionista a Catalunya i per estendre el seu missatge a altres Comunitats Autònomes.

Aquesta lluita continua avui encara amb més intensitat, i s’ha arribat a crear la Coordinadora Estatal en Defensa del Sistema Públic de Pensions.

Marea Pensionista reivindica un model de revalorització automàtica de les pensions, en relació a l’IPC.

La manifestació massiva de milers de jubilats el passat 17 de març d'enguany, a Barcelona, va estar motivada perquè durant els últims anys les pensions havien pujat només el mínim del 0.25 per cent, establert pel govern del PP a l’any 2013. Això ha comportat una pèrdua de poder adquisitiu dels pensionistes. Si bé es cert que l’IPC de l’any 2013 va ser del 0.2 per cent, el de l’any 2014 va ser negatiu (-0,4 per cent), i el del 2015 va ser també negatiu (-0,3 per cent), a partir de l’any 2016 l’IPC es va establert en el 0,7 per cent i el del 2017 va pujar fins a l’1,7 per cent. Per tant, la pèrdua de poder adquisitiu de les pensions començava a ser important.

Segons Marea Pensionista, des que va començar la crisi, els pensionistes han perdut al voltant d’un 6 per cent (dades de l'any 2017).

Així, els pensionistes catalans han perdut des de l’any 2011 un 40 per cent més de poder adquisitiu que la mitjana dels espanyols. Va ser el govern del PSOE, al capdavant del qual es trobava Rodríguez Zapatero, qui va congelar les pensions l’any 2011, a més d'aprovar la rebaixa salarial als funcionaris i un ajust històric de la despesa. Aquest govern, durant els set anys anteriors havia pujat les pensions, sobre tot les mínimes ( per als pensionistes amb pensió mínima amb cònjuge al seu càrrec, la pujada va ser d’un 7.1 per cent; i pels pensionistes amb pensió mínima sense cònjuge al seu càrrec, la pujada va ser del 5.6 per cent, durant l’any 2007). Ara bé, la situació llavors era molt diferent perquè el sistema de la Seguretat Social tenia superàvit i el Fons de Reserva estava al màxim.

El PP decideix acabar amb les revaloritzacions de l’IPC a les pensions.

El govern del PP, un cop al poder, va pujar un 1 per cent les pensions per l’any 2012, quan l’IPC havia sigut del 2.9, amb la pèrdua de l’1.9 per cent. Els pensionistes espanyols haurien hagut de cobrar 432 euros anuals més l‘any 2017 si s’hagués tingut en compte la inflació des de l’any 2011. En el cas català la situació encara es més greu, perquè l’IPC és més elevat: la pèrdua anual és de 673 euros , un 40 per cent més, segons càlculs del sindicat UGT.

La llei 24/1997, de Consolidació i Racionalització del Sistema de la Seguretat Social va aprovar que la revalorització de les pensions s’ajustaria de forma automàtica, a partir de 1998, en funció de la evolució real de l’IPC, però també va incloure l’obligació d’abonar als pensionistes, en una paga única, la diferència entre la inflació prevista i la real, com a garantia en el cas que es produís alguna desviació en l’evolució dels preus.

La Sra. Francisca, de 84 anys, vídua des de fa més de 26 anys, veïna del districte 10 de Sant Martí de Provençals, està cobrant ara mateix la quantitat de 656,90 euros, en concepte de pensió per viudetat. Aquesta quantitat és la suma de l’import mensual de la seva pensió: 257,17 euros i el complement a mínims : 381,49 euros (a aquestes últimes quantitats se’ls hauria d’afegir l’última pujada).

La Sra. Francisca, de 84 anys, vídua des de fa més de 26 anys, veïna del districte 10 de Sant Martí de Provençals, està cobrant ara mateix la quantitat de 656,90 euros, en concepte de pensió per viudetat. Aquesta quantitat és la suma de l’import mensual de la seva pensió: 257,17 euros i el complement a mínims : 381,49 euros (a aquestes últimes quantitats se’ls hauria d’afegir l’última pujada).

Aquesta pensionista va rebre una comunicació del Ministre Sr. Caldera, del govern de Zapatero, l’any 2007, on li explicaven que: " les pensions pujarien de forma general un 2.6 per cent, com a resultat de sumar un augment del 2 per cent per a l’any 2007 i un 0.6 per cent que corresponia pujar a tots els pensionistes per recuperar l’increment dels preus (IPC) en 2006 respecte a les previsions inicials i garantir, així, el poder adquisitiu de totes les pensions. Així mateix, durant la segona quinzena del mes de gener rebria una paga única de 38.50 euros, equivalent a la diferència entre la inflació real i la prevista durant 2006, tal i com estableix la llei 24/1997".

Els pensionistes van rebre una gerra d’aigua freda quan el govern del PP va aprovar una pujada del 0,25 per cent per les seves pensions, a partir de l’any 2013.

Tanmateix, la Sra. Francisca va rebre de la Seguretat Social la informació de que per l’any 2012 , segons RDL 20/2011, de 30 de desembre, l’increment de la pensió per aquest any seria de l’1 per cent amb efectes de l’1 de gener de l’any 2012. D’aquesta manera es perdia un 1.9 per cent atès que l’IPC havia sigut del 2.9 per cent.

Tanmateix, la Sra. Francisca va rebre de la Seguretat Social la informació de que per l’any 2012 , segons RDL 20/2011, de 30 de desembre, l’increment de la pensió per aquest any seria de l’1 per cent amb efectes de l’1 de gener de l’any 2012. D’aquesta manera es perdia un 1.9 per cent atès que l’IPC havia sigut del 2.9 per cent.

Però, no contents amb aquesta retallada el govern del PP va aprovar la llei de Pressupostos Generals de l’Estat disposant un increment del 0,25 per cent, a partir de l’any 2014 a la seva pensió. En una carta adreçada als pensionistes, el Ministeri d’Ocupació i la Seguretat Social s’explicava així: «ens complau informar-vos que la Llei de Pressupostos Generals de l’Estat ha disposat un increment en la seva pensió del 0.25 per cent, per l’any 2014». I, a partir d’aquest any fins l’any 2018, l’increment ha sigut del 0,25 per cent ".

El Tribunal Europeu de Drets Humans, creat l’any 1954, ubicat a la ciutat d’Estrasburg, ha admès a tràmit la demanda interposada pel Col·lectiu Ronda en representació de Domiciano Sandoval, membre fundador, activista i portaveu de la Marea Pensionista, contra la decisió de l’Estat espanyol de revaloritzar les pensions per sota de l’increment dels cost de la vida (0,25 per cent)

La demanda invoca la vulneració per part de l’Estat espanyol tant del conveni 102 de la OIT - signat i ratificat per Espanya- com, de forma més específica, el Conveni Europeu de Drets Humans, el Codi Europeu de Seguretat Social i la Carta Social Europea. L’esmentada normativa estableix de forma inequívoca l’obligació per part dels estats de garantir i preservar el poder adquisitiu dels pensionistes davant l’increment dels cost de la vida. Anant encara més enllà, en el cas de la Carta Social Europea- vinculant pels estats membres de la UE- es determina l’exigència de «tendir progressivament a elevar el nivell de protecció de la Seguretat Social» i, per tant, a actuar de forma diametralment oposada a com ho ha fet el govern espanyol en matèria de pensions i Seguretat Social. També, l’article 41 de la Constitució obliga als poders públics a mantenir un règim públic de Seguretat Social per a tots els ciutadans, que garanteixi la assistència i prestacions socials suficients davant situacions de necessitat, especialment en cas de l’atur...

La demanda invoca la vulneració per part de l’Estat espanyol tant del conveni 102 de la OIT - signat i ratificat per Espanya- com, de forma més específica, el Conveni Europeu de Drets Humans, el Codi Europeu de Seguretat Social i la Carta Social Europea. L’esmentada normativa estableix de forma inequívoca l’obligació per part dels estats de garantir i preservar el poder adquisitiu dels pensionistes davant l’increment dels cost de la vida. Anant encara més enllà, en el cas de la Carta Social Europea- vinculant pels estats membres de la UE- es determina l’exigència de «tendir progressivament a elevar el nivell de protecció de la Seguretat Social» i, per tant, a actuar de forma diametralment oposada a com ho ha fet el govern espanyol en matèria de pensions i Seguretat Social. També, l’article 41 de la Constitució obliga als poders públics a mantenir un règim públic de Seguretat Social per a tots els ciutadans, que garanteixi la assistència i prestacions socials suficients davant situacions de necessitat, especialment en cas de l’atur...

Marea Pensionista defensa avançar vers un model de pensió i salari mínim per sobra dels 1.000 euros.

La pensió mínima de viudetat és de 640 euros, aproximadament, (100 euros més si hi ha càrregues familiars). Les persones que cobren aquesta pensió són, aproximadament, 2.357.890, i el cost aproximat per la Seguretat Social és de 21.040 milions d’euros. La pensió mínima per a un jubilat amb més de 65 anys i amb cònjuge a càrrec és de 789 euros.

La pensió mínima de viudetat és de 640 euros, aproximadament, (100 euros més si hi ha càrregues familiars). Les persones que cobren aquesta pensió són, aproximadament, 2.357.890, i el cost aproximat per la Seguretat Social és de 21.040 milions d’euros. La pensió mínima per a un jubilat amb més de 65 anys i amb cònjuge a càrrec és de 789 euros.

En el cas de les pensions d’orfandat, les persones que cobren a dia d’avui aquesta pensió són 339.860, i el seu cost arriba a 1.850 milions d’euros. La pensió mitjana per orfes és de 382,79 euros.

Els beneficiaris d’una prestació en favor de familiars, és a dir, aquells familiars, nets, germans o pares del mort que visquessin amb ell com a mínim durant els dos anys anteriors a la seva defunció i depenguessin d’ell econòmicament, sempre que no tinguessin dret a un altre pensió pública ni cap mitjà de subsistència, són, aproximadament, 41.000 persones, i el cost és de 293 milions d’euros. La quantitat que perceben equival al 20 per cent de la base reguladora que tingués en aquell moment el familiar difunt.

D’altra banda, el salari mínim per qualsevol activitat, sense distinció de sexe ni edat dels treballadors ha quedat fixat, aquest any 2018, en 735,9 euros. Més de la meitat dels pensionistes cobren per sota del salari mínim.

En aquests moments hi han 8.698.160 milions de pensionistes, segons dades dels registres oficials de la Seguretat Social. La pensió mitjana del Sistema, que compren les distintes classes (jubilació, incapacitat, viudetat, orfandat i a favor de familiars), arriba a 957,36 euros mensuals, al setembre d’aquest any. En el cas de les pensions per jubilació, la mitjana es situava en 1.103.47 euros.

En aquests moments hi han 8.698.160 milions de pensionistes, segons dades dels registres oficials de la Seguretat Social. La pensió mitjana del Sistema, que compren les distintes classes (jubilació, incapacitat, viudetat, orfandat i a favor de familiars), arriba a 957,36 euros mensuals, al setembre d’aquest any. En el cas de les pensions per jubilació, la mitjana es situava en 1.103.47 euros.

La pensió mitjana de les dones és de 753,48 euros, per sota de la dels homes, que pujava al setembre d’aquest any a 1.174,59 euros.

Més de la meitat dels pensionistes són per jubilació (5.902.382 de persones); 2.357.890 corresponen a viudetat; 950.490 a incapacitat permanent; 339.860 a orfandat i 41.402 a favor de familiars.

Amb el «complement a mínims» són aproximadament 2,5 milions de persones que cobren una mica més de 600 euros.

Amb pensions no contributives, mig milió de persones cobren aproximadament 370 euros mensuals.

Així mateix, Marea Pensionista demana la derogació de totes les reformes laborals i de pensions a partir de juny del 2010 i la jubilació als 65 anys.

El govern de Zapatero, mitjançant el Reial Decret Llei 10/2010, de 16 de juny, convalidat pel Congrés definitivament el 9 de setembre, i la llei 35/2010, va modificar substancialment el mercat laboral sobre la base de tres eixos: extensió parcial de la indemnització de 33 dies per any treballat per acomiadament improcedent en les contractacions fixes, en perjudici de la figura establerta en l’Estatut dels Treballadors de 1980 de 45 dies d’indemnització per any treballat; reconeixement de les situacions de crisi de les empreses, o empreses amb pèrdues , com a causa objectiva d’acomiadament procedent i possibilitat de que empresaris i treballadors pactin una no vinculació al conveni laboral vigent en determinats supòsits crítics per a la empresa, amb l’objectiu de reduir costos.

Aquesta reforma laboral va obrir la possibilitat de que empresa i treballadors acordessin que, degut a la situació de crisi, no s’apliques el règim salarial previst pel conveni col·lectiu d’àmbit superior a la empresa, com els sectorials o els de ram.

La reforma laboral va establert també la reducció de jornada per causes econòmiques.

El PSOE i CIU van aprovar la reforma de les pensions el 21 de juliol de l’any 2011

El Ple del Congres dels Diputats va aprovar « la llei de modernització del sistema de la Seguretat Social». Aquesta reforma va ser pactada amb els sindicats majoritaris, la CEOE i CEPYME.

La reforma, que va entrar en vigor a partir de l’1 de gener del 2013, va aprovar entre d’altres mesures, l’augment progressiu de la edat de jubilació dels 65 als 67 anys, edat aquesta que es demanarà a partir de l’any 2027.

També, aquesta llei va introduir la reforma del període del còmput per calcular la pensió que passava, de forma gradual, dels 15 als 25 anys de la vida laboral.

Marea Pensionista opina que en una situació d’atur elevat el més encertat hauria sigut baixar l’edat de jubilació fins als 60 anys, o establir l’edat de 65 anys com a data límit, i establir una jornada de 35 hores setmanals per repartir el treball entre els braços disponibles. Es per aquests motius que demana la derogació d’aquestes reformes.

Marea Pensionista reivindica « L’eliminació de tot tipus de copagament o re-pagament».

L’1 de juliol de 2012 es va començar a aplicar el model de copagament farmacèutic vigent, en el marc de les mesures aprovades pel Govern del PP i publicades al RDL 16/2012 de mesures urgents per garantir la sostenibilitat del Sistema Nacional de Salut.

Amb l’entrada en vigor de l’actual model, segons el nivell de renda, fixat segons la base liquidable de la darrera declaració de la renda vigent, i la condició d’assegurat en actiu o d’assegurat pensionista de la Seguretat Social, s’estableixen uns percentatges, els quals determinen l’aportació econòmica dels ciutadans i els seus beneficiaris sobre el preu de la recepta. Així mateix, en el cas dels pensionistes, s’estableixen uns límits que marquen el límit màxim a pagar mensualment. Els límits mensuals són els següents:

En rendes inferiors a 18.000 euros l’any, l’aportació sobre el preu de venda al públic del medicament seria d’un 10 per cent, amb la quantitat màxima a pagar de 8,23 euros mensuals.

En rendes entre 18.000 i 100.000 euros l’any, l’aportació sobre el preu de venda al públic seria d’un 10 per cent, amb la quantitat màxima a pagar mensualment de 18,52 euros al mes......

Marea Pensionista reclama «el dret als subministres bàsics garantits (aigua, llum, i gas)»

El reportatge de Greenpeace, «Els rostres de la pobresa energètica», de data 12 de febrer de 2018, reflectia la situació de les persones que no podien escalfar la seva llar a l’hivern, en el territori espanyol.

Més de cinc milions de persones en Espanya no poden escalfar les seves llars a l’hivern amb una temperatura adequada. Una lacra que augmenta de forma alarmant i que afecta més a dones i persones malaltes.

«De vegades hem deixat de menjar per poder pagar els rebuts de la llum», Victor, amb 62 anys, a l’atur i amb una discapacitat del 45 per cent, viu amb la Renda Mínima d’Inserció de 320 euros i te dificultats per arribar a final de mes i especialment per pagar els rebuts de la llum pel seu elevat cost. (fotografia realitzada per Pedro Armestre per a Greenpeace).

«De vegades hem deixat de menjar per poder pagar els rebuts de la llum», Victor, amb 62 anys, a l’atur i amb una discapacitat del 45 per cent, viu amb la Renda Mínima d’Inserció de 320 euros i te dificultats per arribar a final de mes i especialment per pagar els rebuts de la llum pel seu elevat cost. (fotografia realitzada per Pedro Armestre per a Greenpeace).

El cas de la senyora gran de Reus, que va morir en un incendi a casa seva, provocat per les espelmes que feia servir per il·luminar la llar, atès que no tenia diners per pagar els rebuts de la llum i la companyia havia tallat el subministrament, no és un cas aillat, sinó que afecta a molts pensionistes.

«Estic pagant un munt d’euros per passar fred, no és ètic i no és just, em sento estafada, no vull l’electricitat».

Aquestes paraules pertanyen a Ana, de 63 anys, auxiliar administrativa. Quan va comprar la casa li van proposar posar un sistema de radiadors elèctrics que es carregaven de nit i treien la calor de dia. Amb el canvi de tarifes de les elèctriques ja no pot acollir-se a tarifes nocturnes més barates i ha de contractar una potència de llum molt alta per passar fred a casa seva, perquè no pot tenir els radiadors encesos, .perquè el preu és impagable.(Fotografia de Pablo Blázquez, realitzada per a Greenpeace).

Un punt important dintre de les reivindicacions de Marea Pensionista és el que ens parla dels treballadors/es de la llar.

Marea Pensionista demana la incorporació al Règim General de la Seguretat Social de les treballadors/es de la llar, amb totes les conseqüències, inclosa la prestació de l’atur i la cobertura de les llacunes de cotització, que pot arribar a representar fins un 38,10 per cent menys de la pensió que els hi correspondrien abans de la reforma de l’any 2011.

Marea Pensionista demana la incorporació al Règim General de la Seguretat Social de les treballadors/es de la llar, amb totes les conseqüències, inclosa la prestació de l’atur i la cobertura de les llacunes de cotització, que pot arribar a representar fins un 38,10 per cent menys de la pensió que els hi correspondrien abans de la reforma de l’any 2011.

Marea Pensionista exigeix que el finançament de la Seguretat Social estigui garantida per llei, de manera que obligui als Pressupostos Generals de l’Estat a assignar al efecte les partides que cada any siguin necessàries per pagar les pensions.

Aquesta organització reclama també enfortir les cotitzacions socials (eliminant els topes de cotització, incorporant variables respecte a la productivitat, eliminant les tarifes planes, revisant exempcions, etc.)

El Pacte de Toledo

El Pacte de Toledo és una comissió no legislativa, per tant, només pot fer recomanacions genèriques, però aquestes recomanacions sentenciaran el futur de les pensions.

Marea Pensionista no vol sentir parlar del Pacte de Toledo, perquè ells opinen que aquest pacte entre les forces polítiques parlamentaries i els sindicats CCOO i UGT, que va sorgir a proposta de CIU, amb la presentació de la Ponència 154/4, l’any 1995, va significar un canvi de model d’un sistema públic de pensions a un sistema construït sobre dos pilars: unes pensions públiques convertides en pensions de subsistència, «complementades» amb pensions privades. Això últim ho van concretar a través dels anomenats «plans de pensions d’ocupació», a pactar en la negociació col·lectiva (en particular en les grans empreses i en l’Administració), i els plans privats individuals, subscrits directament per la persona amb les entitats financeres. D’aquesta manera, els bancs i asseguradores retenen durant dècades els estalvis del poble, especulant amb ells i assegurant-se, que passi el que passi, ells cobraran unes «despeses de gestió» de l’1.5 per cent del total dels fons acumulats.

El 6 d’abril de 1995, el Ple del Congrés dels Diputats va aprovar sense modificacions el tex aprovat per la Comissió de Pressupostos sobre la base de l’informe emès per la Ponència 154/4, de CIU, per l’anàlisi dels problemes estructurals dels sistema de la Seguretat Social i de les principals reformes que s’haurien d’emprendre, conegut per l’opinió pública com el «Pacte de Toledo».

La primera recomanació del Pacte de Toledo va ser establir que les cotitzacions socials haurien de ser suficients per cobrir les prestacions contributives, abolint el RDL 1/1994.

Des de l’any 1994, els recursos de la Seguretat Social, segons el RDL 1/1994, de 20 de juny, mitjançant el qual es va aprovar el text refós de la Llei General de la Seguretat Social, eren els següents:

Art 86. 1

- Les aportacions progressives de l’Estat, que es consignaran amb caràcter permanent en els Pressupostos Generals...

- Les quotes de les persones obligades (es refereix evidentment a les quotes que paguen els empresaris i les quotes que detreuen de la nòmina als treballadors).

- Les quantitats recaptades en concepte de recàrrecs, sancions, o d’altres de anàloga naturalesa.

- Els fruits, rendes o interessos i qualsevol altre producte dels seus recursos patrimonials.

- Altres ingressos...

Això, va ser radicalment canviat, sense fer soroll, per acord parlamentari, amb el recolzament dels dos sindicats majoritaris. La llei 24/1997 el va concretar en el seu article 1:

«Les prestacions contributives es finançaran bàsicament amb les cotitzacions socials i en el seu cas amb els recursos que s’acordin per atencions específiques».

«Les prestacions contributives es finançaran bàsicament amb les cotitzacions socials i en el seu cas amb els recursos que s’acordin per atencions específiques».

S’eximia així l’Estat de la responsabilitat del pagament de les pensions de la Seguretat Social, una responsabilitat que fins llavors estava clarament establerta, com hem vist, pel RDL 1/1994.

La campanya propagandística de la por, pagada per la banca i les grans asseguradores, fixava ja la data de defunció de les pensions públiques a l’any 2000.

Durant l’any 1995, la campanya va començar per posar la por dins del cos dels ciutadans, fixant la data de defunció del sistema públic de pensions a l’any 2000. Tots els estudis realitzats en Espanya al llarg dels anys noranta, que van utilitzar per justificar les reformes a tenor dels grans dèficits que auguraven ja per aquest any 2000 van resultar erronis per aquesta data, que va ser quan el Sistema de Seguretat Social va arribar a tenir superàvit.

S’ha arribat a fixar el final de les pensions públiques també l’any 2015, després l’any 2020, l’any 2030 i finalment al 2050.

El 5 d’agost de 1988 el catedràtic d’Economia Política i Hisenda Pública de la Universitat de Valladolid, Enrique Fuentes Quintana, declarava al diari La Vanguardia que l’any 2014 seria impossible pagar les pensions.

Manifestava, el que va ser vicepresident segon pels Assumptes Econòmics del govern d’Adolfo Suarez, Sr. Fuentes Quintana, que l’actual sistema de la Seguretat Social, segons nombrosos estudis realitzats, arribaria a una impossibilitat del pagament de les prestacions al voltant d’aquell any.

Les campanyes dels Bancs Santander, BBV, Caja de Madrid, Banc de Sabadell, Central Hispano, La Caixa de Catalunya, La Caixa de Pensions, i de grans asseguradores com La Unión y el Fénix, Europlans, etc. oferien durant els anys 1988 i 1996 una alta rendibilitat dels plans de jubilació, i una garantia de futur. Moltes d’aquestes entitats han desaparegut i les pensions públiques continuen malmeses, però vives.

De tot això que s’ha dit al llarg d’aquests anys ha quedat ben poca cosa. Al contrari, l’any 2011 el fons de reserva va arribar a un màxim de 66.815 milions. Aquest fons de reserva era la suma dels excedents després de pagar les pensions.

Des de l’any 2001, una part petita del superàvit de les cotitzacions de la Seguretat Social anava destinat de manera progressiva al fons de reserva, fins arribar a tenir a finals del 2011 la quantitat de 66.815 milions d’euros.

La separació de fonts de finançament de la Seguretat i l'Estat.

Des de l’any 1980 fins a l’any 1995 la Seguretat Social amb les cotitzacions dels treballadors i dels empresaris, va sufragar les despeses de les pensions i de la Sanitat Pública. A partir de l’any 1995, la Sanitat Pública es va començar a sufragar mitjançant els impostos: l’IVA, els Impostos Especials (sobre la benzina, el tabac i l’alcohol) i d’altres. (Veure reportatge en aquesta revista sobre la Sanitat Pública).

Algunes organitzacions consideren que en l'actualitat, i des del mateix origen de la Seguretat Social, el nostre sistema de pensions ha assumit despeses comunament denominats impropis ja que no tenen a veure amb aquest caràcter contributiu. Entre aquestes despeses es troben part de les prestacions no contributives (de caràcter assistencial), polítiques d'incentius a l'ocupació a través de reduccions de quotes, polítiques de suport a les famílies o despeses de funcionament. Així la càrrega que ha vingut suportant la Seguretat Social, es veuria reduïda. Es aquest el parer del catedràtic d'economia aplicada Juan Torres López.

Juan Torres insisteix, en el seu estudi sobre les pensions, en la separació de fonts de finançament de la Seguretat Social i l'Estat. Es a dir, la clarificació del balanç econòmic-patrimonial entre l'Estat i la Seguretat Social per evitar que aquesta última es converteixi, com ha vingut succeint, en finançadora del primer i recobri, així, suficiència financera. En efecte, el cost per la Seguretat Social d'aquestes pensions ascendeix a més de 23.000 milions d'euros, que es el dèficit que té actualment aquest organisme, després dels saqueig del PP dels fons de reserva, de les reformes laborals i de la crisi provocada per les entitats d'estalvi a Espanya.

La pancarta el·laborada per un ciutadà, hissada a la manifestació del 17 de març d'enguany, que denunciava el cost de la corrupció i dels rescats a Espanya, mentre pels pensionistes el govern del PP considerava just un augment del 0,25 per cent, resumeix el comportament dels neoliberals envers a les pensions públiques.

Diners sempre han hagut per prestar a les entitats bancàries (caixes d’estalvi, bancs, etc) que mai retornaran (60.000 milions), o per pagar autopistes ( 4.500 milions), que han sigut un mal negoci per les grans empreses que les gestionaven i que el govern els hi tornarà a cedir de nou un cop netejades, sense cap deute.

Diners sempre han hagut per prestar a les entitats bancàries (caixes d’estalvi, bancs, etc) que mai retornaran (60.000 milions), o per pagar autopistes ( 4.500 milions), que han sigut un mal negoci per les grans empreses que les gestionaven i que el govern els hi tornarà a cedir de nou un cop netejades, sense cap deute.

El Ministeri de Foment va manifestar el 17/04/2017 que tots nosaltres amb els nostres diners pagarem el deute de les autopistes. Són vuit les autopistes de peatge fallides – les quatres radials d’accés a Madrid (R-2, R-3,R-4 i R-5)- la M-12 d’accés a l’aeroport de Barajas, l’AP-41 , Madrid-Toledo, la AP-36 Ocaña-La Roda i dos trams de la AP-7.

La nacionalització d’aquestes autopistes significa que l’Estat ha d’assumir obligatòriament una infraestructura en cas de fallida de la mateixa i a pagar a les concessionàries declarades fallides l’import de la inversió que tinguin pendent de recuperar, segons la clàusula de Responsabilitat Patrimonial de l’Administració (RPA). Les concessionàries són: el consorci Accesos de Madrid, que està compost per Abertis, ACS, Sacyr i Bànkia; Eje Aeropuerto de Barajas; Ciralsa i Autocosta.

La nacionalització d’aquestes autopistes significa que l’Estat ha d’assumir obligatòriament una infraestructura en cas de fallida de la mateixa i a pagar a les concessionàries declarades fallides l’import de la inversió que tinguin pendent de recuperar, segons la clàusula de Responsabilitat Patrimonial de l’Administració (RPA). Les concessionàries són: el consorci Accesos de Madrid, que està compost per Abertis, ACS, Sacyr i Bànkia; Eje Aeropuerto de Barajas; Ciralsa i Autocosta.

Castor, el chollo de Florentino Pérez, que pagarem a la factura del gas fins l’any 2044, un total de 1.350 milions. Anava a ser el dipòsit de gas natural més gran d’Espanya, però ha acabat sent una ruïna per l’Estat.

La corrupció ens ha costat més de 120.000 milions d’euros. En aquests moments hi ha un total de 468 casos de corrupció oberts i 6.832 implicats.

El Pacto de Toledo: reforç dels sistema públic o via oberta cap a la privatització?

Juan Torres López (Catedràtic d’Economia Aplicada) en les IX Jornades d’Economía Crítica (Madrid, març de 2004) va respondre a la pregunta «El Pacte de Toledo: reforç del sistema públic o via oberta per a la seva privatització?, dient que el Pacte de Toledo és «...una expressió paradigmàtica del camí més tortuós de privatització atenuada, progressiva o implícita que s’ha fet servir en molts països on existeix cert equilibri de poder i, al mateix temps grans dificultats per afrontar rotundament els costos socials de tot tipus que comporta la privatització explícita del sistema públic de pensions».

El catedràtic Juan Torres López manté que les pensions públiques representen un atractiu botí pel capital privat.

«Les propostes del Banc Mundial que van ser assumides sense cap pudor per part d’alguns governs, partits, economistes i inclús sindicats de tot el mon es basaven en la necessitat de substituir el sistema públic, normalment de repartiment, per un altre sistema de dos pilars (públic i privat) i tres subsistemes:

- Un subsistema de cobertura mínima que seria gestionat pel sector públic amb l’exclusiu propòsit de evitar les situacions de carència extrema en l’ancianitat.

- Un altre de caràcter obligatori i professional gestionat privadament.

- Un tercer subsistema de caràcter voluntari i gestionat també pel sector privat».

Aquesta reforma proposada pel Banc Mundial requereix avançar en dues direccions:

- Justificar la necessitat de substituir progressivament el sistema de pensions públiques i res millor que això que demostrar la inviabilitat financera d’aquestes pensions a mitjà termini.

- Aplicar reformes parcials que, d’una banda, anessin minvant la cobertura i la capacitat protectora del sistema públic i, paral·lelament, que anessin enfortint el sistema complementari de gestió privada.

En aquesta línia s’han mogut els nostres polítics governants. Han anat progressivament aprovant lleis i decrets que han anat minvant les pensions per tal de que les persones creguin que no podran cobrar la pensió tal i com ells l’havien calculat i contractin un pla de jubilació complementari. Han donat per bo i immutable el règim de recolzament fiscal al sistema privat. Això, més les campanyes de la por pagades per les companyies asseguradores, els bancs, i els organismes internacionals han propiciat que al llarg dels anys s’hagi produït en Espanya una reducció progressiva de les prestacions socials del sistema públic. S’han modificat els sistemes de càlcul, augmentant els anys necessaris per accedir a les prestacions i els anys per calcular el muntant de les pensions. S’ha augmentat la edat de jubilació, etc.

Felipe González va intentar la primera retallada a les pensions a l’any 1985, però el poble participà activament a la vaga general, impedint les reformes de les pensions

Al juny de l’any 1985 va haver una vaga general per impedir que el govern de Felipe González canvies de 2 a 8 ans el període de càlcul de les pensions i de 8 a 10 anys per tenir dret a la pensió.

Al 1987 és consolida la reforma, obrint la porta als fons i plans privats de pensions.

Amb la reforma del president Zapatero, com hem vist abans, el període per calcular la base reguladora va passar de 15 a 25 anys i es va augmentar de 35 a 37 els anys necessaris per cobrar el 100 per cent de la pensió. Aquest mateix president va congelar per primer cop les pensions, obrint el camí que després va seguir el govern del PP, amb Mariano Rajoy al capdavant.

El president Rajoy congelà les pensions al 2012 i aprovà un decret que va deixar sense efecte la pujada automàtica de les pensions respecte al IPC.

El Sr. Rajoy, al juliol de l’any 2012, tot i que va prometre mantenir el poder adquisitiu de les pensions, les va congelar. Va deixar d’aplicar l’1.9 per cent de l’índex de preus al consum d’aquell any i després va aprovar un decret-llei que deixava per sempre sense efecte la revisió automàtica de les pensions segons l’IPC.

El Sr. Rajoy, al juliol de l’any 2012, tot i que va prometre mantenir el poder adquisitiu de les pensions, les va congelar. Va deixar d’aplicar l’1.9 per cent de l’índex de preus al consum d’aquell any i després va aprovar un decret-llei que deixava per sempre sense efecte la revisió automàtica de les pensions segons l’IPC.

Segons el catedràtic Juan Torres López, «No s’ha assumit per part dels governs que el sosteniment de les pensions públiques no es basa en criteris d’equilibri financer i de comptabilitat actuarial, sinó en un pacte social que garanteixi el manteniment del principi de solidaritat com a base de la equitat i la legitimació social»

La reforma dels sistemes públics de pensions.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Els treballs i investigacions finançats pels bancs i institucions financeres, adreçades a mostrar que el sistema de pensions públiques acabaria en fallida en uns pocs anys, no han aportat un coneixement indiscutible i suficient que permeti sostenir les proposicions que justifiquen les reformes que s’han fet, segons el catedràtic Juan Torres López.

Aquests treballs i els anàlisis catastrofistes van ser utilitzats per justificar tota una bateria de reformes aparentment inofensives i encaminades, segons es deia, a garantir el futur dels sistema de pensions públiques però que, en realitat, al mateix temps portaven una menor cobertura i abast protector i condicions més atractives pel finançament privat.

No han demostrat aquests estudis que el règim de capitalització sigui més eficaç, més segur i per tant més convenient i sostenible que un de repartiment.

La mateixa patronal de les pensions, Inverco (Associació d’institucions d’inversió col·lectiva i fons de pensions manté que: «Per cobrar una pensió de 898 euros mensuals en un pla de jubilació privat, s’ha d’aportar un fons de capitalització de 272.000 euros i si és una pensió de 2.466 euros hauria d’acumular-se 747.000 euros»,

Un sistema de pensions de capitalització és aquell en el que cada cotitzant rep al final de la seva vida activa la pensió que es correspon amb els fons que ha anat acumulant i que el sistema capitalitza al llarg del temps invertint-los en actius privats que generen interessos. Així, la pensió que finalment rebi el pensionista jubilat es calcularia en funció del que cada treballador hagi cotitzat per ell mateix més els interessos reportats.

L’OCDE ha hagut de reconèixer que la rendibilitat dels plans privats de pensions entre 2008 i 2012 ha sigut negativa, és a dir, que les aportacions han perdut valor, segons Marea Pensionista.

Sota el sistema de pensions de capitalització, cada treballador paga la seva pròpia pensió però en una quantia que en realitat depèn del rendiment que el sistema sigui capaç d’obtenir dels fons que acumuli. Aquest rendiment pot ser positiu o negatiu. D’ací el risc que aquest tipus de pensions tingui per al pensionista.

El catedràtic d’estructura econòmica, Juan Torres, assegura: « que no està demostrat que la evolució demogràfica per sí mateixa faci inviable a mig i a llarg termini un sistema públic de pensions»

Des de fa anys, exposa l’economista, les veus liberals insisteixen en que la evolució demogràfica serà negativa per la suficiència financera del sistema, perquè les estimacions demogràfiques més acceptades anuncien que la evolució de les taxes de natalitat i mortalitat portarà un augment de la població de més edat en el conjunt de la població. Segons aquesta hipòtesi, es produirà llavors un increment substancial de la població jubilada, mentre que la proporció dels ciutadans en edat de treballar serà cada cop menor. En conseqüència, es dedueix que la relació entre pensionistes i cotitzants (la denominada taxa de dependència) tendirà a augmentar, el que provocarà que hi hagi recursos insuficients per a finançar les pensions públiques.

La quantitat d’ingressos que procedeixen de les cotitzacions depèn lògicament de les cotitzacions mateixes, però aquestes depenen al mateix temps d’una gran quantitat de variables a tenir en compte.

Per tant, per desequilibrar el finançament del sistema no n’hi ha prou que la població envelleixi i augmenti la despesa, sinó que haurien de donar-se altres circumstàncies. Els factors més importants que fan que pugui augmentar o disminuir el volum de les cotitzacions socials són les següents:

- La ocupació i l’atur existents.

- El nivell salarial.

- El volum d’activitat econòmica i la seva evolució al llarg del temps, és a dir, la taxa de creixement econòmic.

- La distribució de la renda.

- La qualitat de l'ocupació.

- La productivitat del treball.

- L'extensió de l'economia submergida.

- La taxa d’activitat i d’ocupació femenina.

Només quan, a més a més de l'envelliment, tots aquests factors evolucionessin negativament podria aventurar-se que hi hauria problemes financers per al sistema públic de pensions.

El Sr. Juan Torres López assegura que «no està demostrat que el finançament de les pensions a través de les cotitzacions socials tinguin els efectes negatius que diuen sobre l’ocupació o el creixement».

Fa cinquanta anys, Espanya dedicava a les pensions només un 3 per cent del PIB. Avui és un 8 per cent, més del doble que cinquanta anys enrere. I, la societat té molts més fons per als pensionistes dels que hi havia llavors, encara que el percentatge del PIB en pensions sigui molt més gran ara que llavors. Per cert, ja fa cinquanta anys, quan Espanya es gastava un 3 per cent del PIB en pensions, hi havia veus liberals que deien que en cinquanta anys es doblaria o triplicaria aquest percentatge, arruïnant el país. Doncs bé, estem cinquanta anys més tard, i el país té mes recursos per als no pensionistes que existien llavors, tot i que el percentatge del PIB dedicat a les pensions s’ha doblat.

El resum que fa el catedràtic Juan Torres a la resposta de si el Pacte de Toledo és una via lliure a la privatització de les pensions, és la següent: «potser que no es pugui dir això, però, tanmateix, sembla obvi que si no es modifiquen la filosofia de la que parteix, la perspectiva privatitzadora que contempla i protegeix, la capacitat d’obtenció de recursos del sistema i l’entorn general en el que es desenvolupa el sistema, la via privatitzadora s’haurà consolidat de fet».

Un economista espanyol tan poc sospitós com Julio Segura, que ha desenvolupat diversos càrrecs al Banc d'Espanya i ha sigut conseller de la CNMV, en substitució de Juan Junquera, opinava fa uns anys referint-se als estudis sobre les pensions: "La teoria econòmica no proporciona sosteniments irrefutables a favor de posicions neoliberals i privatitzadores com amb freqüència intenten fer-nos creure aquells que fan gala de mantenir el debat sobre la protecció social en l'àmbit de la economia positiva sense interferències ideològiques espúries"

El Pacte de Toledo es reunia el dimecres 12 de setembre per intentar consensuar o apropar postures entre ells. Sembla que tots els partits volen que l’IPC sigui la referència, però mentre alguns demanen que s’apliqui tal qual, altres partits mantenen que s’hauria de matisar amb altres indicadors, entre ells el «factor de sostenibilitat», una complexa fórmula que lliga el càlcul de la pensió a la esperança de vida.

L'acord entre el PP i el PNB per aprovar els Pressupostos Generals de l'Estat de l'any 2018, que contemplaven, entre d'altres, un augment de les pensions de l'1.6 per cent aquest any i l'aplaçament fins l'any 2023 de la entrada en vigor del "factor de sostenibilitat", va ser considerat en el seu dia per Marea Pensionista com"unes mesures que no solucionaven absolutament res".

"Doneu-vos pressa a morir-vos pensionistes".

Aquestes paraules del primer ministre japonès,Shinzo Abe, al 2013, anaven adreçades a la gent gran del seu país.Aquesta era la solució que proposava pel sosteniment de les pensions el ministre japonès.

Alguns economistes espanyols van dissennyar, aquell mateix any 2013, una fórmula que "permetria sostenir" el sistema de pensions, basada en l'esperança de vida: el factor de sostenibilitat.

Segons Marea Pensionista, aquest factor de sostenibilitat és un nou artifici per rebaixar la quantitat que han de cobrar els nous pensionistes.

La privatització de les pensions durant la dictadura del general Pinochet a Xile, ha significat una pèrdua de prop del 21 per cent del salari dels treballadors a l’hora de la jubilació.

Evidentment en els països on no hi havia equilibri de poder, com per exemple a Xile durant la etapa de la dictadura militar de Pinochet, la privatització de les pensions públiques es va portar a terme sense pal·liatius, ni camins tortuosos.

Xile es va convertir en la principal referència internacional dels plans privats de pensions. La sagnant dictadura de Pinochet va imposar la privatització total de les pensions.

Recordem que el cop d’estat militar a Xile va ser finançat pels EEUU. En el nou sistema privat de pensions cada treballador cotitza un 10 per cent del salari, i les pensions són administrades per Administradors de Fons de Pensions (AFP), en mans de grans bancs on no podien faltar el Banc Santander i el BBVA. Les empreses han deixar de cotitzar, però les forces armades i els carabiners van continuar amb el sistema públic vigent fins llavors.

El resultat d’aquesta operació, segons Marea Pensionista, ha sigut pensions de fam i misèria. La edat de jubilació voluntària és als 65 anys, però molta gent aguanta treballant fins a una mitjana de 70 anys, resistint-se a caure en l’extrema pobresa. Actualment la quantia mitja de la pensió és de 270 euros, per sota del salari mínim xilè (346 euros), i les persones que van cotitzar entre 25 i 33 anys es jubilaran cobrant una pensió inferior al 21 per cent del seu salari.

El poble xilè està sortint al carrer per demanar la fi de les AFP , que han sigut les úniques beneficiades (durant els anys 2010 i 2015 els seus beneficis es van duplicar i al gener d’aquest últim any van augmentar un 71.4 per cent respecte a l’any anterior).

Reportatge i fotos de M. Martos.

Recull d’informacions aparegudes en el Butlletí número 1 de Marea Pensionista de Catalunya.

Gràcies a un treball d’hemeroteca sobre el diari La Vanguardia hem pogut recollir les declaracions de l’Economista Manuel Fuentes Quintana sobre el futur de les pensions públiques.

S’han consultat fonts de la Seguretat Social.

Gràcies al catedràtic d’estructura econòmica, Sr. Juan Torres López, i als seus estudis i aportacions al tema de les pensions hem pogut donar forma a aquest reportatge.

Gràcies també a Greenpeace pel seu reportatge sobre la pobresa energètica.

El llibre que hem consultat sobre aquest tema és «Lo que debes saber para que no te roben la pensión», dels autors Vicenç Navarro i Juan Torres López.

També s’ha consultat el llibre «¿Están en peligro las pensiones públicas?», dels autors Vicenç Navarro, Juan Torres López i Alberto Garzón Espinosa, publicat per ATTAC (ATTAC és un moviment ciutadà internacional pel control democràtic dels mercats financers i llurs institucions).